Anwendung in Entwicklungsphase

Die Anwendung befindet sich noch in Entwicklung. Die Funktionsfähigkeit, Richtigkeit und Verfügbarkeit können daher eingeschränkt sein. Änderungen sind zu erwarten und die Dokumentation ist unvollständig.

Finanzplan

Anleitung, Dokumentation und Haftungsausschluss

Gehen Sie alle Fragen von oben nach unten durch, um einen ersten Entwurf Ihres Finanzplans zu erstellen.

Unten auf der Seite erhalten Sie eine Übersicht über die Ergebnisse. Sie können jederzeit zurückgehen und Ihre Eingaben, z.B. den Renteneintritt, anpassen. Der Finanzplan wird automatisch neu berechnet.

Ihren finalen Finanzplan können Sie anschließend als PDF-Datei herunterladen. Darüber hinaus stehen detaillierte Tabellen auch als CSV- und Excel-Datei zum Download bereit.

Eine ausführlichere Dokumentation steht als PDF zur Verfügung.

Profil

Fragebogen Teil 1 von 6

Der hier angegebene Name wird in nachfolgenden Tabellen und Graphiken verwendet. Das Geschlecht ist relevant für die Ermittlung der Lebenserwartung.

Daraus ermitteln wir Ihr Alter, die für Sie geltendende Regelaltersgrenze sowie den Anteil Ihrer Rente, den Sie besteuern müssen.

Wir empfehlen den Planungshorizont so zu wählen, dass Ihre Überlebenswahrscheinlichkeit nicht größer als 10% ist.

Relevant für die Berechnung der Beitragssatzes in der Gesetzlichen Pflegeversicherung

| Tabelle 1: Grunddaten für | |

|---|---|

| Regelaltersrente | Jahre & Monate |

| Lebenserwartung | Jahre |

| Zuschlag zur Pflegeversicherung | % |

Renteninformation

Fragebogen Teil 2 von 6

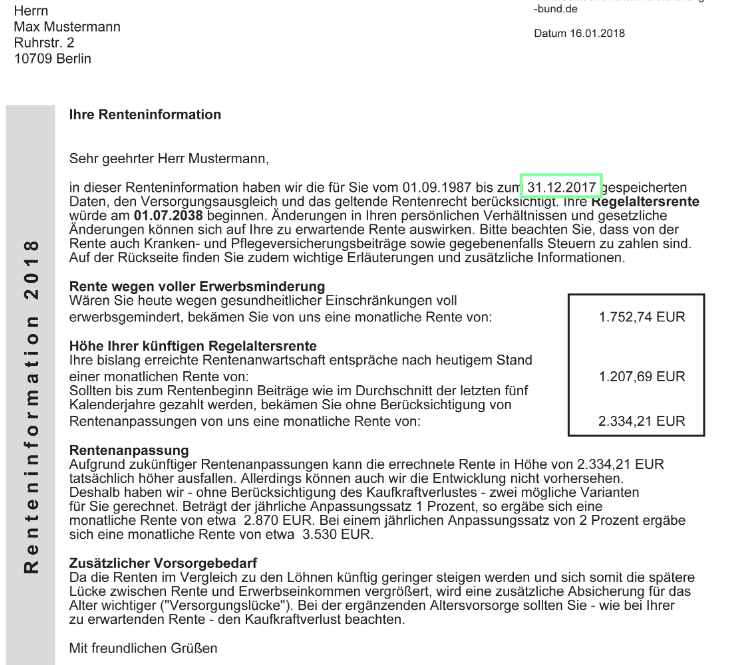

Den Stand Ihrer Renteninformation können Sie dem ersten Satz im Anschreiben entnehmen.

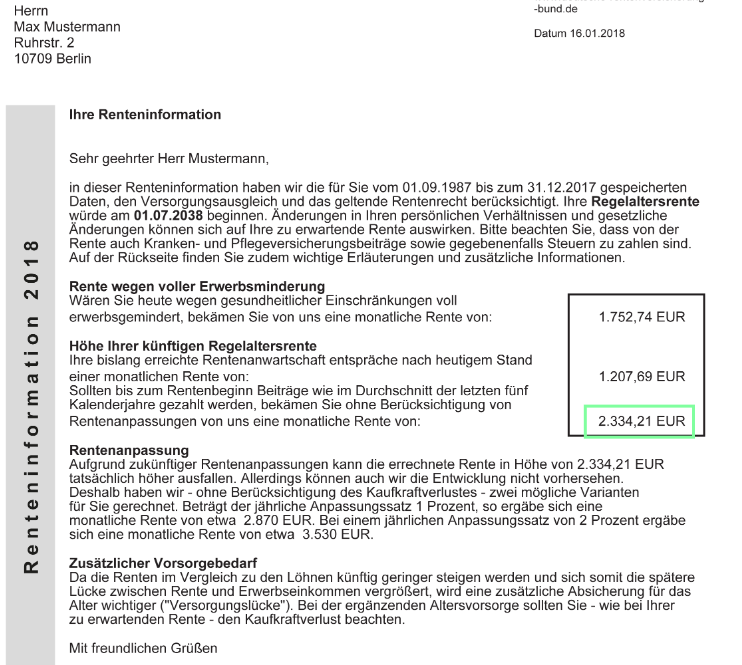

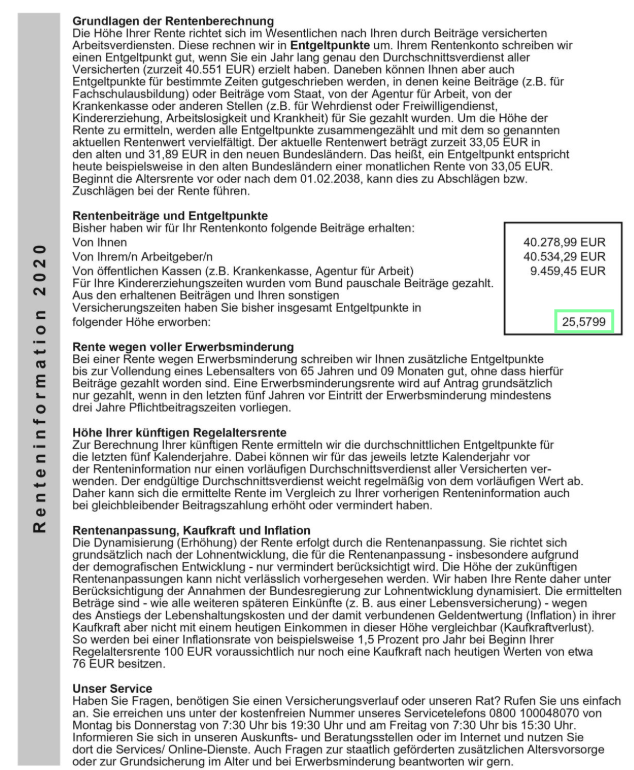

Auf der Vorderseite Ihrer Renteninformation finden Sie die Hochrechnung Ihrer Rente basierend auf Beiträgen der letzten fünf Jahre. Auf der Rückseite finden Sie die Anzahl der Entgeltunkte.

Geben Sie hier Ihre bisher erworbene Rentenanwartschaft ein. Diese Informationen können Sie Ihrer Renteninformation entnehmen.

Aus Ihren bisherigen Angaben ergeben sich folgende Eckpunkte:

Sollten keine weitere Einkommen im Alter vorliegen und Sie keine zusätzlichen Ansprüche in der Gesetzlichen Rente erwerben, hätten Sie voraussichtlich Anspruch auf Grundsicherung im Alter, damit sichergestellt ist, dass Sie Ihren Lebensunterhalt finanzieren können. Die Grundsicherung umfasst 563€ im Monat plus Miete und Nebenkosten (inkl. Heizung). Ihre Rente würde zum großen Teil auf die Grundsicherung angerechnet werden. Weitere Informationen finden Sie hier.

Einkommen

Fragebogen Teil 3 von 6

Das Durchschnittseinkommen lag 2025 bei 50.493€. Bei diesem Einkommen erhalten Sie 1 Entgeltpunkt in der Rentenversicherung.

Im Jahr 2025 beträgt das Durchschnittseinkommen 50.493€. Wer dieses jährliche Bruttoeinkommen hat und in die Rentenversicherung einzahlt, der erhält 1,00 Entgeltpunkte gutgeschrieben.

Wenn Sie erwarten zukünftig das Durchschnittseinkommen zu verdienen sollten Sie 1,00 eingeben. In den meisten Fällen sollte jedoch die aktuelle Einkommenssituation fortgeschrieben werden. Bei Ihnen sind das Entgeltpunkte pro Jahr.

Sie können ohne Abschläge mit 67 Jahren in Rente gehen.

Bis zum Ruhestand werden Sie somit weitere Entgeltpunkte erwerben. Auf Ihre Rente wirkt sich das wie folgt aus:

| Tabelle 2: Nebenrechnung Netto vom Brutto | ||||

|---|---|---|---|---|

| Jahr | Monat | |||

| Bruttoeinkommen | € | € | ||

| Beiträge zu Sozialversicherungen | ||||

| Beitrag Rentenversicherung | 9,30% | - | € | € |

| Beitrag Krankenversicherung | 8,55% | - | € | € |

| Beitrag Pflegeversicherung | 2,40% | - | € | € |

| Beitrag Arbeitslosenversicherung | 1,30% | - | € | € |

Ruhestand

Fragebogen Teil 4 von 6

Ohne Abschläge mit 67 Jahren

Sie müssen Abschläge in Höhe von % hinnehmen, wenn Sie Monate vor der Regelaltersgrenze in Rente gehen wollen:

Typischerweise wird mit Ende der Erwerbstätigkeit Rente beantragt. Sie können diese jedoch auch erst später beziehen und Zuschläge erhalten (0,5% pro Monat). Wenn Sie Rente vor der Regelaltersgrenze beziehen wollen müssen Sie Abschläge von 0,3% pro Monat in Kauf nehmen. Diese Zu- und Abschläge wirken lebenslang.

In heutigen Preisen angeben

Ihre Finanzierungslücke beträgt:

Um zu bestimmen, ob und welcher Höhe eine Finanzierungslücke im Alter droht, müssen Sie einschätzen wie hoch Ihre durchschnittlichen monatlichen Ausgaben im Alter sein werden. Zumeist wird in der Rente etwas weniger benötigt als in der Erwerbsphase, u.a. weil Kosten für Auto und Arbeitskleidung ganz oder teilweise wegfallen.

Vermögen

Fragebogen Teil 5 von 6

Dazu zählen Sparguthaben auf Bankkonten, Wertpapiere und sonstige liquide Vermögenswerte

In %

Ihre Finanzierungslücke beträgt:

Annahmen

Fragebogen Teil 6 von 6

Wir erwarten eine jährliche Inflationsrate von 2,24%. Dies basiert auf dem Mittelwert aus der Inflation der vergangenen 10 jahre (2,77%), dem Inflationsziel der EZB (2,00%) und der Break-even Inflationsrate ermittelt aus der Renditedifferenz inflationsindexierter und konventioneller Bundesanleihen (1,95%).

Über längere Zeiträume sind Einkommen stärker gestiegen als die Inflation. Um den Lebensstandard relativ zu Einkommen im Rest der Bevölkerung halten zu können, müssen auch Ihre Ausgaben entsprechend steigen. Wir erwarten etwa 0,75% pro Jahr

Wir erwarten, dass der reale Rentenwert der gesetzlichen Rentenversicherung aufgrund des demographischen Wandels hinter dem Anstieg der Einkommen zurückbleiben wird. Wir rechnen daher nur noch mit einem Anstieg der realen Renten um ca. 0,25% pro Jahr. Dies ist konsistent mit einem Rückgang des sog. Sicherungsniveaus von aktuell etwa 48% auf 43%. Beachten Sie jedoch, dass andere Organisationen auch schlechtere Entwicklungen erwarten. So geht Finanztip aktuell von etwa -0,30% für die Rentenentwicklung aus.

Geben Sie hier Annahmen für die nominalen jährlichen Renditen von Anleihen und Aktien an. Vorgabewerte enstprechen den aktuellen langfristigen Zinsen für deutsche Staatsanleihen sowie einem Kapitalmarktmodell basierend auf Kurs-Gewinn-Verhältnissen.

Entspricht einer realen Rendite von % und einer realen Rendite nach Steuern von %. Angenommen wird hierbei eine jährliche Besteuerung mit der Abgeltungssteuer von 25% sowie dem Soli von 5,5%.

Entspricht einer realen Rendite von % und einer realen Rendite nach Steuern von %. Angenommen wird hierbei eine jährliche Besteuerung mit der Abgeltungssteuer von 25% sowie dem Soli von 5,5% auf 70% des Kapitalertrags unter Ausnutzung der Steuerfreiheit von 30% bei Aktien-ETFs.

Geben Sie hier Annahmen für die Entwicklung von Preisen, Renten und dem allgemeinen Lebensstandard an.

Zusammenfassung und Kernergebnisse

Ergebnisse Teil 1 von 3

Sie erwarten, dass Ihre monatlichen Ausgaben im Ruhestand € betragen werden (€ in heutiger Kaufkraft). Davon dürften € (%) durch bisherige und zukünftige Rentenansprüche lebenslang gedeckt sein.

Es verbleibt eine Lücke von € im Monat (€ in heutiger Kaufkraft), die Sie durch angespartes Vermögen decken müssen. Im Planungszeitraum sind Monate im Ruhestand eingeplant und somit werden € (€ in heutiger Kaufkraft) benötigt, um diese Lücke zu schließen.

In Aktien angelegt würde voraussichtlich ein heutiges Vermögen von € ausreichen, um diese Ausgaben zu decken. Da Sie bereits ein Vermögen von € besitzen, benötigen Sie bis Rentenbeginn Sparbeträge in Höhe von € monatlich, um diese Lücke vollständig zu schließen.

| Monatlich, in heutigen Preisen | |||

| Ausgaben | € | ||

| Nettorente | - | € | % |

| Rentenlücke | = | € | % |

| Monatlich, in heutigen Preisen | |||

| bei einer Rendite von % p.a. nach Steuern und Inflation | |||

| für Zeitraum bis | |||

| Sparbetrag | € | ||

Handlungsoptionen & Robustheitsanalyse

Ergebnisse Teil 2 von 3

Tabelle 1 zeigt den monatlichen Sparbetrag in Abhängigkeit unterschiedlicher Kapitalmarktrenditen.

| Aktien | ||||

|---|---|---|---|---|

| Anleihen | 3% | 4% | 5% | 6% |

| 2% | 100 | 95 | 90 | 80 |

| 2,5% | 100 | 95 | 90 | 80 |

| 3% | 100 | 95 | 90 | 80 |

| 3,5% | 100 | 95 | 90 | 80 |

Ihr vollständiger Finanzplan zum Herunterladen

Ergebnisse Teil 3 von 3

Sie können nun einen detaillierten Finanzplan als PDF herunterladen. Er enthält Kennzahlen, Graphiken und Tabellen.

Die Daten Ihres Finanzplans können Sie im CSV- und XLSX-Format herunterladen.